3/Ulga-mieszkaniowa-w-podatku-od-spadkow-i-darowizn.html

Images about 3/Ulga-mieszkaniowa-w-podatku-od-spadkow-i-darowizn.html

Ulga mieszkaniowa w podatku od spadkÃģw i darowizn dla wspÃģÅwÅaÅciciela

Wed, 04 Jan 2012 02:16:00 GMT

o podatku od spadkÃģw i darowizn (Dz ... 2) w drodze dziedziczenia, zapisu zwykÅego, zapisu windykacyjnego, dalszego zapisu lub polecenia testamentowego przez osoby zaliczane do II grupy podatkowej, 3) ...

Ulga mieszkaniowa z ustawy o podatku od spadkÃģw i darowizn

Mon, 01 Mar 2010 04:58:00 GMT

ulgi mieszkaniowej przewidzianej w ustawie z dnia 28 lipca 1983 r. o podatku od spadkÃģw i darowizn. Ulga ta wystÄpujÄ rÃģwnieÅž w przypadku ... umowy darowizny w formie aktu notarialnego; 3. nie ...

Czym jest ulga mieszkaniowa w podatku od darowizn?

Tue, 15 Mar 2011 02:52:00 GMT

Osoba dziedziczÄ

ca lub obdarowana mieszkaniem lub domem moÅže w pewnych przypadkach zwolniÄ ... Okres ten liczy siÄ od chwili zÅoÅženia zeznania podatkowego. Ustawa o podatku od spadkÃģw i darowizn z ...

Ulga mieszkaniowa: Mieszkanie w spadku bez podatku

Sun, 24 Jan 2021 23:00:00 GMT

Ulga mieszkaniowa to ... ze zwolnienia z podatku od spadkÃģw i darowizn dla najbliÅžszej rodziny (dzieci, rodzice i rodzeÅstwo). JeÅli odziedziczÄ

lokal w spadku po dalszych krewnych, takÅže ...

Ulga mieszkaniowa z tytuÅu sprawowania opieki nad spadkodawcÄ

Tue, 11 Mar 2014 07:58:00 GMT

207). Ulga mieszkaniowa z tytuÅu sprawowania opieki nad spadkodawcÄ

pozwala na skorzystanie z preferencji podatkowej. Zgodnie z art. 16 ust. 1 pkt 3 ustawy o podatku od spadkÃģw i darowizn (w brzmieniu ...

Mieszkanie w spadku za opiekÄ. Kiedy bez podatku?

Fri, 09 Oct 2020 11:51:00 GMT

Ulga mieszkaniowa w podatku od spadkÃģw i darowizn polega na tym, Åže po nabyciu okreÅlonych nieruchomoÅci nie wlicza siÄ do podstawy opodatkowania ich czystej wartoÅci do ÅÄ

cznej wysokoÅci ...

Od podatku odliczysz nowÄ kuchenkÄ, lodÃģwkÄ i pralkÄ. Wystarczy ta ulga

Wed, 29 Jan 2025 21:29:00 GMT

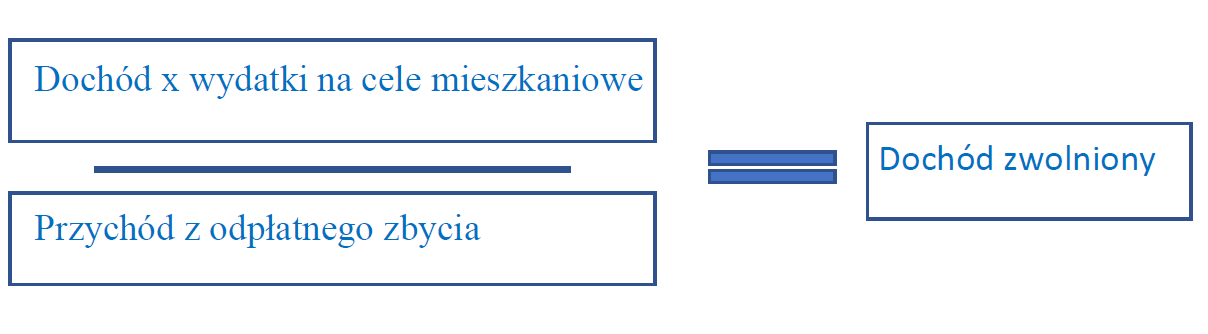

Ulga mieszkaniowa moÅže zostaÄ zastosowana, gdy sprzedamy nieruchomoÅÄ, a pozyskane ze sprzedaÅžy Årodki wydamy na inne cele mieszkaniowe. DziÄki uldze mieszkaniowej od podatku odliczymy ...